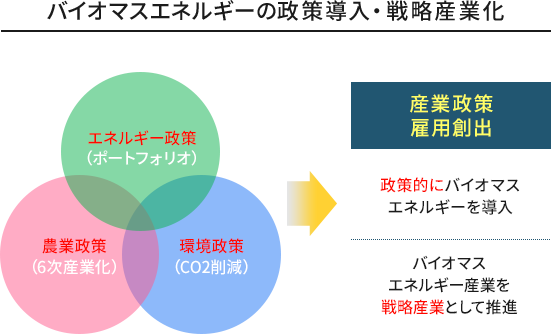

1. バイオマス発電は既に10兆円規模のグローバル市場が形成され、再エネ発電の中でもメジャーな存在だが日本での普及は未だ限定的。バイオマス発電導入の背景は「エネルギー政策(ポートフォリオ)」、「環境政策(CO2削減)」、「農業政策(6次産業化)」の3つであり、産業振興・雇用創出の観点から政策的に導入が図られているが、日本では国内バイオマス資源利用可能量が限られている現状から、構造的に燃料調達に課題を抱えている。

2. 2012年7月「固定価格買取制度(FIT)」で再エネ発電導入促進の道筋が付けられ、2015年7月 「2030年の電源構成・発電電力量の目標」でバイオマス発電を約602〜728万kW(394〜490億kWh)導入する目標が設定された。これは発電電力量で再エネ発電の2割弱、全電力の約4%を占める電源という位置付けだが、内335~461万kW(220~310億kWh)は木質燃料による直接燃焼発電という計画が公表され、更に種類別に ①未利用間伐材等 24万kW、②建設資材・廃棄物 37万kW、③一般木材・農業残渣(含む輸入材)274~400万kW という内訳が示された。これに基づいて燃料消費見込み量を算出すると、①未利用間伐材:173万BDトン(541万m3) 、②建設廃材:222BDトン(488万m3)、③一般木材等:1,973~2,880万BDトン(4,336万~6,330万m3)となる。

3. 平成28年策定の森林・林業基本計画では2025年(平成37年)の木材供給量の目標が4,000万m3となっており、燃料材としての利用目標量は800万m3と定められているが(2030年の目標は未公表)、これは主に ①未利用間伐材の割当可能量を示すものなので、24万kWの目標を2025年時点でも36万kWに上振れさせられる可能性は出てきたものの、残念ながら木質バイオマス発電全体の7割以上は輸入材で賄わざるを得ないというのが現実である。従い、FIT導入目標達成の為には国産燃料の最大限の活用に加え、輸入燃料を効果的に導入することで長期安定的な燃料調達スキームを確立することが必要である。

4. 輸入材では①チップ、②ペレット、③PKS の3種類が主流だが、燃料利用に於いては①チップは輸送費等の問題から②ペレットの形態で輸入されるのが一般的で、このペレットの世界流通量は2015年には年間3,000万トン(内EU約2,000万トン、アジア約200万トン、日本23万トン)に達しており、国際流通商品として市場が確立されている。此迄日本への供給元は主にカナダであったが、今後需要拡大が見込まれる状況から、ベトナム、タイ等アジアや米国、ロシア等に供給ソース多様化が見込まれる。一方、PKSは2015年には日本に46万トン弱輸入されたが、パーム農園からの残渣系燃料なので供給ソースはマレーシアとインドネシアに限られ、長期安定的に調達出来る体制を確立することは困難であると考える。

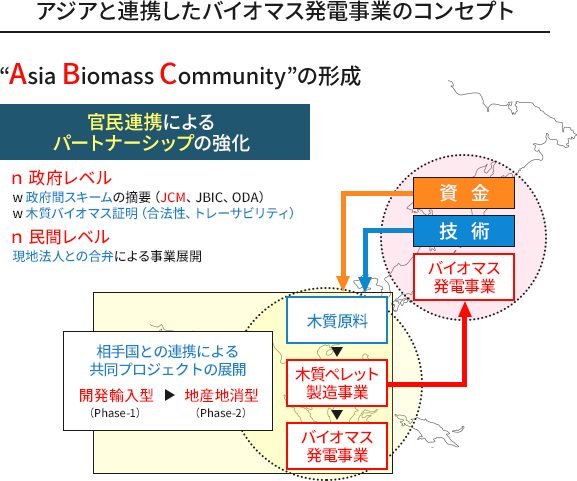

5. ペレット、PKS 何れの燃料も今後取り合いになる可能性が懸念されることから、長期安定供給体制の確立に関する課題解決が必要である。係る背景から、例えば日本でFITバイオマス発電事業を行なう事業者が自ら木質ペレットの製造をアジアで現地パートナーとの合弁事業で展開する開発輸入型プロジェクトを推進し、将来的には当該燃料を活用してアジアにおいてもバイオマス発電事業を実施する地産地消型プロジェクトを推進することで持続可能なサプライチェーンを構築することが考えられる。これらの案件をJCM(二国間クレジット)のスキームやJICA、JBIC等のODA及び制度金融スキームを適用して積極的に推進するべきであると考える。